Warning: Undefined array key 4 in /home/c3294606/public_html/mzcarblog.com/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 21

Warning: Undefined array key 4 in /home/c3294606/public_html/mzcarblog.com/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 33

Warning: Undefined array key 4 in /home/c3294606/public_html/mzcarblog.com/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 21

Warning: Undefined array key 4 in /home/c3294606/public_html/mzcarblog.com/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 33

自動車保険の基礎知識

車に乗っている限り、事故のリスクを0にすることは不可能です。でも、事故に巻き込まれたときも、事故を起こしてしまったときも、損害を最小限に留めてくれる手段が“自動車保険”です。

自動車保険の更新時期になり、保険の内容を見直そうと思ったけど、以外に知らないことばかり。改めて調べて見ると「思っていた補償と違う」部分も多くビックリしました。

今回は自動車保険の基本から付加サービスまで最新情報をチェックしていきたいと思います。

コンテンツ

『自賠責保険』の基礎知識

『自賠責保険』ではリスクを担保できない・・・

誰もが加入している「自賠責保険」車を購入する時や車検のときにお店の人が手続きをしてくれることが大半なので、内容を把握していないことも多いと思います。

なぜお店の人が手続きをしてくれるのか?

それは、自賠責保険への加入を証明する書類(保険証書など)がないと車検を受けることができないからです。自賠責保険が強制保険とも言われる理由でもあります。

自賠責保険(強制保険)に入っているなら任意保険は必要ない?

残念ながらそうではありません!自賠責保険で保証される範囲はごく一部に過ぎません。まずは自賠責保険で保証される内容を知っておきましょう。

自賠責保険が創設されたのは1955年。車が急激に増え始めた頃です。車が増えれば、もちろん交通事故も増加の一途を辿ります。この頃は自動車保険に加入していないケースも多く、交通事故が社会問題になっていました。このような問題に対応するため社会保険的なシステムとして自賠責保険の加入が義務付けられました。

自賠責保険というのは略称で正しくは自動車損害賠償責任保険といいます。

必要に迫られて制度化されたという事情もあり、自賠責保険の内容は必要最低限になっています。自賠責保険はどこの保険会社で加入しても補償内容や保険料(掛け金)は同じです。

自賠責保険が適応される条件

自賠責保険は適応される条件にも制限があります。その条件とは・・・

交通事故で他人を死亡またはケガをさせた場合

これだけです。運転をしていたドライバーはもちろん対象外。単独事故も対象外となります。相手がいないと適応されない相手のための保険です。

自賠責保険の保証額

では、自賠責保険が適応される条件だっととしてその補償額はどうなっているのでしょうか?

ケガ・・・1名につき120万円まで

後遺障害・・・1名につき3,000万円まで(常時介護の場合は4,000万円まで)

最近の死亡事故では賠償金が1億円を超えることも少なくはありません。仮に任意保険に入っていない状態で死亡事故を起こしてしまい、賠償金が1億円となってしまったら、残りの7,000万円をどこからか工面してこなければならなくなります。

自賠責保険の頼りなさがわかっていただけたでしょうか?

任意保険の基礎知識

一般的に自動車保険と言われているのが任意保険です。

“任意”なので入るも入らないも自由ではあるのですが、先程もお話した通り自賠責保険だけでは保証しきれない部分が多いので、任意保険に加入せずに車を運転することは自殺行為に近いことを覚えておきましょう。

過失割合について知ろう!

交通事故の過失割合とは?

発生した交通事故に対する責任(不注意、過失)の割合のことです。

当事者双方に過失のある事故の場合、通常は当事者が契約している保険会社の担当者が話合い過失割合を決定します。ただし、この算定方法には絶対的な公式はなく、その話合いの基準となるのは過去の判例です。というのも、交通事故は千差万別で「似たような状況」はあっても「全く同じ状況」は無いからです。実際の事故と類似した過去の判例を基準として、その都度、割合を修正しながら決定していきます。

事故を起こした人が「今回は8対2だったよ」などと話をしているのを聞いたことはありませんか?この[○対○]が過失割合です。

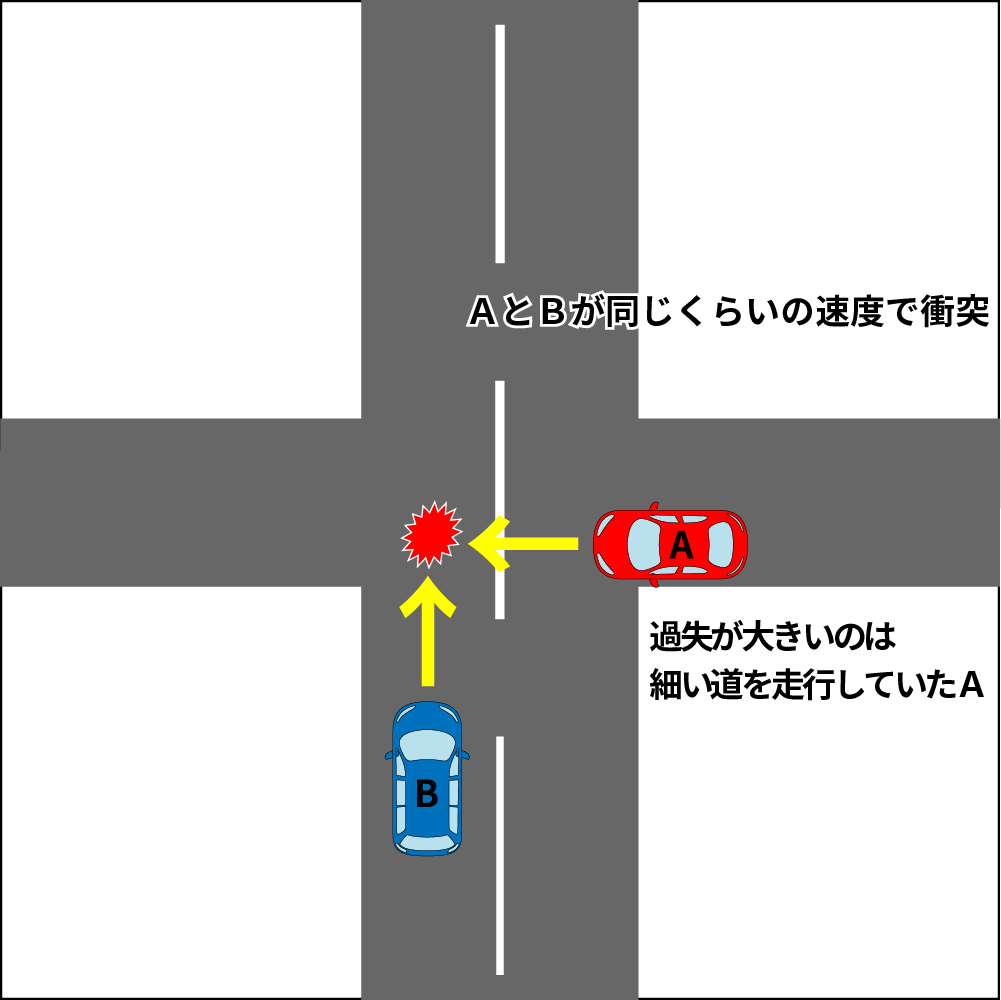

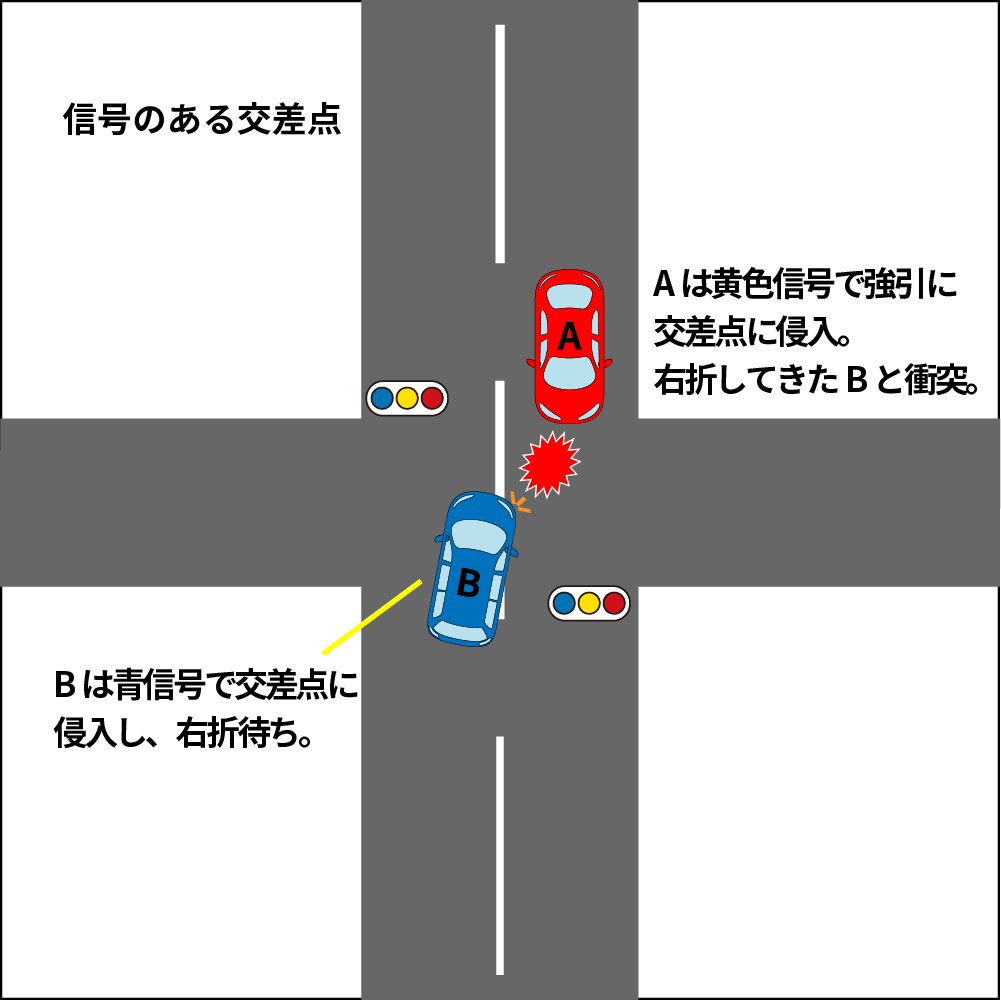

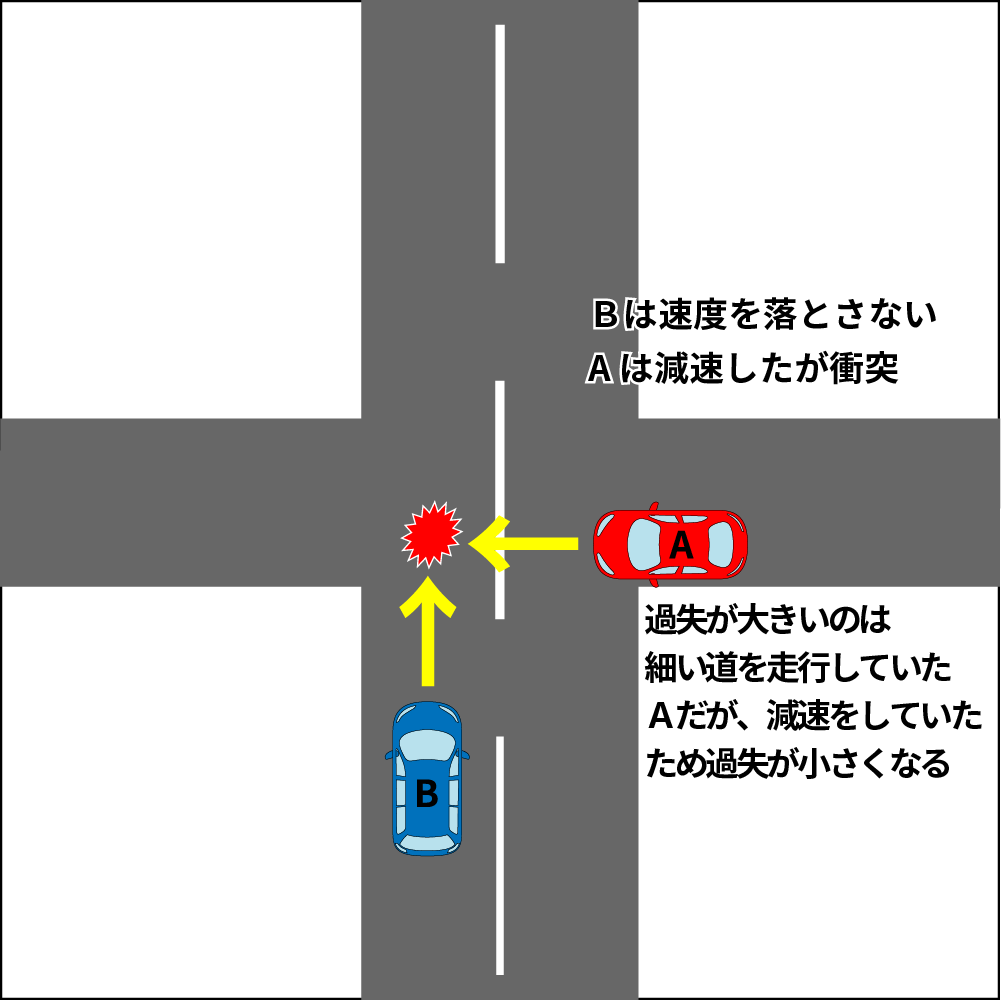

では、過失割合の理解を深めるため、いくつかの例を紹介したいと思います。数値が大きいほど過失が多い(支払う金額が大きい)と思ってください。

「過失割合」車と車の事故の場合

まずは車と車の事故ではレアなケースとなる「10対0」のケース

赤信号の交差点に進入し衝突した

いわゆる「おかまを掘った」や「信号無視」といったパターンです。この場合は100%過失となるケースが多くなります。

この他は道幅や信号の有無など現場の状況で過失割合が変わって来るので、参考程度に見ていただければと思います。

Aが8、Bが2。

Aが7、Bが3。

Aが6、Bが4。

ほんの一例です。同じような状況でもこの通りにはなりませんので、参考程度にしてください。

「過失割合」車と歩行者の事故の場合

相手が歩行者であれば車は基本的に不利・・・

- 青信号の横断歩道を渡っていた歩行者Aを赤信号を無視した車Bがはねた場合。Aが0、Bが10。

- 青の点滅信号で横断歩道を渡っていた歩行者Aを赤信号を無視した車Bがはねた場合。Aが1、Bが9。

- 赤信号を無視して横断歩道を渡っていた歩行者Aを青信号で走行していた車Bがはねた場合。Aが2、Bが8。

歩行者は交通弱者であることから、歩行者に非がある場合でもドライバーの方が重い過失を負うこととなります。歩行者が当たり屋のような詐欺でも働いていない限り、車側の過失が0になることはありません。どのような場面でも歩行者に対するケアは怠ってはいけません。

「過失割合」車と自転車の事故の場合

- 信号のある交差点で青信号を横断していた自転車Aを赤信号を無視した車Bがはねた場合。Aが0、Bが10。

- 信号のある交差点で黄色信号で交差点に侵入した自転車Aを赤信号で交差点に侵入した車Bがはねた場合。Aが1、Bが9。

- 信号のある交差点で赤信号を無視した自転車Aを青信号で交差点に侵入した車Bがはねた場合。Aが3、Bが6。

- 一時停止義務のある交差点で一時停止しなかった自転車Aを優先道路を走行していた車Bがはねた場合。Aが4、Bが6。

【自転車=軽車両】なので、車と自転車の事故の場合は、ある程度自転車にも過失が認められることもありますが、車の方が不利になることが大半です。自転車のルールやマナーが問題視される現代だからこそ、自転車の動きには注意しなければなりません。

私の個人的な考えではきちんとした格好(ヘルメットや服装)でロードバイクに乗っている人は比較的安心できます。ロードバイクはスピードこそ早いですが、ルールやマナーを守る傾向にあります。ママチャリの方がよほど注意が必要です。

障害保険の基礎知識

自動車保険(任意保険)を検討する時に「対人保証」「対物保証」に続き、出て来る項目が『障害保険』

対人、対物はわかりやすいけど、障害保険ってどんなものなのか解説して行きます。

→自分のための保険

通常、自動車保険は「相手のいる事故の時に相手に対する補償を行うもの」で、自分に対する補償や同乗者に対する補償は担保されていません。そこで、自分や同乗者に対する補償を担保するのが障害保険になります。そして、障害保険には大きく2つの種類があります。「人身傷害保険」と「搭乗者障害保険」です。

「人身傷害保険」の基礎知識

人身傷害保険は自分(運転者)や家族、同乗者に対して適応される保険です。また、対人補償や対物補償、自賠責保険は様々な調査や交渉が終わらなければ保険金の支払いがされないのですが、人身傷害保険では事故後できるだけ速やかに必要な金額が実質で計算され保険会社が建て替える形で保険金の受取ができます。人身傷害保険は単独事故も補償の対象となり、さらに車に乗っていないとき(歩行中や自転車に乗っているとき)や他人の車に乗っているときの事故にも補償が適応されます。

- 単独事故によるケガや死亡

- 他人の車やバス、タクシーに乗っているときの事故

- 歩行中、自転車に乗っているときの事故

「人身傷害保険」の補償内容

前項で説明した通り、人身傷害保険で補償を受けることができるのは本人や家族、同乗者です。例えば家族や友人を乗せてドライブ中に単独事故を起こし、自分を含め全員がケガをしたとしましょう。この時、人身傷害保険に入っていなければ、家族や友人の治療費は自賠責保険でまかなえる可能性はありますが、自分自身の治療費は全額自己負担となります。また家族、友人のケガについても十分な補償ではない。もしくは、事故の内容によっては補償されないケースもあります。

同乗者が死亡の場合は、その家族が請求できます。

補償額は契約時の限度額までとなります。だいたい3,000万円〜5,000万円で契約をしている人が多いと思います。普段から大人数を乗せる機会が多い場合は限度額を高めに設定している方が良いかもしれません。スポーツ少年団などの遠征で車を出す機会が多い親御さんは要チェックです。

「人身傷害保険」の補償が受けられないケース

ここまでの説明で「人身傷害保険はかなり使える保険」と思われていそうですが、人身傷害保険も補償が受けられないケースがあります。

人身傷害保険に限ったことではありませんが、自動車保険は「偶発的な事故」に対する補償を担保するものです。目的は何であれわざと事故を起こした場合は対象外。飲酒運転や危険運転など運転者の過失が大きい場合も補償を受けることはできません。

また、自動車保険は1台にたいして、1契約が基本です。例えば友人の車を運転していて起こした事故や家族の車でも運転者限定などで保険が適応されない人が運転していた場合は、当然ながら補償を受けることはできません。

「搭乗者傷害保険」の基礎知識

人身傷害保険との違いは?

搭乗者傷害保険は人身傷害保険と似ている部分も多く、混同してしまいがちだが、違いをはっきりを認識することで保険料の節約にもなるし、事故を起こしたときには正しい補償の請求ができます。

- 本人を含む契約車両に乗っていた全員が対象となる。

- 死亡・ケガ・後遺障害などが限度額まで補償される。

- 「実質」ではなく「定額」で補償される。

- 車内での死傷にのみ適応される。

人身傷害保険は実質が算定され補償額が決められるのに対し、搭乗者傷害保険は定額で補償されるため、ケガの程度に合わせた保険金を人身傷害保険より早く受け取れる可能性があります。人身傷害保険は車に乗っていない時も補償が適応されていましたが、搭乗者傷害保険では歩行中や自転車に乗っているときの事故、他人の車に乗っているときの事故は対象外となります。

掛け金については比較的「搭乗者傷害保険」の方が安く済むことが多いです。100%必要というわけではありませんが、お守りとして加入しておくのも良いかもしれません。

自動車保険の見直しはいつでもOK

自動車保険にも満期日はありますが、自動車保険は基本的にいつ乗り換えをしても良いものです。保険会社を変えることで同じような条件でも掛け金が安くなることもありますし、条件を適正なものに見直せば余分な掛け金は戻ってきます。

気になったら一度、一括見積もりを行うのも良い手段です。

![]()

インズウェブはSBIが運営する自動車保険の一括見積もりサービスです。

利用者800万人以上。自動車保険の見直しに必要な「自動車保険一括見積もりサービス」です。 インズウェブでは最短5分で、最大21社の見積もりを一度に取り寄せることができます。 各社の保険料、補償内容、サービスなどを簡単に比べて選ぶことができます。もちろんサービスはすべて無料です!

見積もりを取るときは車検証や今の自動車保険の証書など用意をしておくとスムーズに進みます。

自動車保険は万一の備えとして必要不可欠なものですが、保険料は掛け捨てのため、節約したいと思うのも当然です。「今の保険と比べて他社はどうなのか?」知っておくだけでも損はありませんよ。

Amazonギフト券にチャージして購入すれば

チャージ毎に最大2.5%還元!

Amazonでのお買い物はギフト券にチャージ(入金)して購入するのがおすすめ!

チャージする度に、チャージ額の最大2.5%分のAmazonポイントが貯まり、お買い物をしてさらにポイントをGETすることができます。

Amazonでクルマ用品を購入するなら上手に活用しよう!