Warning: Undefined array key 3 in /home/c3294606/public_html/mzcarblog.com/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 18

Warning: Undefined array key 4 in /home/c3294606/public_html/mzcarblog.com/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 21

Warning: Undefined array key 3 in /home/c3294606/public_html/mzcarblog.com/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 30

Warning: Undefined array key 4 in /home/c3294606/public_html/mzcarblog.com/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 33

Warning: Undefined array key 3 in /home/c3294606/public_html/mzcarblog.com/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 18

Warning: Undefined array key 4 in /home/c3294606/public_html/mzcarblog.com/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 21

Warning: Undefined array key 3 in /home/c3294606/public_html/mzcarblog.com/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 30

Warning: Undefined array key 4 in /home/c3294606/public_html/mzcarblog.com/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 33

「車の購入を考えているけど損をしない買い方を知りたい」

「車購入の支払いは現金が良いって本当?」

そんな皆さんに本当に賢いクルマの買い方 特にお支払いの部分について解説していこうと思います。

みなさん こんにちは!エムブロです。

TwitterやInstagramもゆるくやってますので、気軽にフォローしてください。

さて 今回は車の買い方についてお話をしていこうと思います。

一般的に車というと、家の次に高い買い物というイメージをお持ちの方も多いと思います。

だからこそ損はしたくないですよね?

このような車系ブログを書いていると「クルマはどうやって買うのが良いか?」という質問を割と頻繁にもらいます。

私も18歳で免許を取って、これまで10台程度車を乗り継いできました。

買い方もバラバラで、現金で買ったこともあれば、銀行ローン、残価設定、頭金あり、頭金なしのフルローンとそれなりに色々と試してきたつもりです。

今回は、そんな過去の経験からそれぞれの購入方法のメリット・デメリットに触れながら、私の考えるクルマの賢い買い方 お支払い編 についてお伝えしていきます。

ということで、早速見ていきましょう!

本当に賢いクルマの買い方

まず結論からお話しましょう。

個人的に考える多くの人に当てはまるクルマの賢い買い方は

銀行系マイカーローンで疑似残価設定です。

この結論を理解していただくためには、他の購入方法のメリット・デメリットを知っておく必要があります。

まずは銀行ローンを含め、各購入方法のメリット・デメリットについて触れていきましょう。

現金一括

- 金利(サービス料)が掛からない

- 支払総額が低くなる

- 乗り換えも売却も自由(所有者がユーザー)

- 乗りたい時に買えない

- 購入までに時間がかかる

まず クルマを一番安く購入できるのは間違いなく現金一括です。

現金以外の方法は、何かしらのサービス料(金利など)が発生するため、結果的に支払金額は多くなります。

また クルマには所有権というものがあり、現金購入の場合 所有権(所有者)は購入したユーザーになります。

車検証を見てみると【所有者】と【使用者】という欄があります。

所有者は、そのクルマの所有権を有している人や会社のことです。

ディーラー系ローンやクレジット会社でローンを使用して購入した場合は、使用者の欄にディーラーやクレジット会社の名前が入り、使用者の欄に購入したユーザーの名前が入ります。

使用者とは、所有者とは別にクルマの使用権を持つ人のことで、実際にクルマを維持・使用する人を指します。所有権がディーラーやクレジット会社になっていても普段は何の問題もありません。

自動車保険や車検の手続きも制限なく行うことができます。

ただ 制限されるのがクルマを手放すとき。

所有者であるディーラーやクレジット会社に所有権解除手続きを行う必要があるため、ひと手間必要になります。

現金購入の最大のデメリットは、購入まで時間がかかること。

「お金が貯まってから現金で買おう」

なんて思っていると新車も中古車も乗りたいクルマに乗れない可能性が高くなります。

新車はモデルチェンジがあるし、中古車はその一台しかありません。

お金を貯めている間に欲しい車が買えなくなった(売れてしまった)なんてことはよくある話です。

これでは、何のためにお金を貯めたのかわかりませんよね?

クルマを買いたいときに貯金があれば、現金で購入するというのは損をしない買い方で間違いありませんが、

損をしない=賢い買い方ではないことを覚えておきましょう。

現金での購入は、損はしないが必ずしも賢いとは限らない

銀行系マイカーローン

- 金利が低い

- 乗り換えも売却も自由(所有権がユーザー)

- 手続きに時間と手間がかかる

- 審査が厳しい

銀行系マイカーローンのメリット

金利を安く抑えるなら銀行系のマイカーローンが間違いありません。

条件にもよりますが、0.9%~2.0%くらいの低金利でクルマの購入資金を融資してもらうことができます。

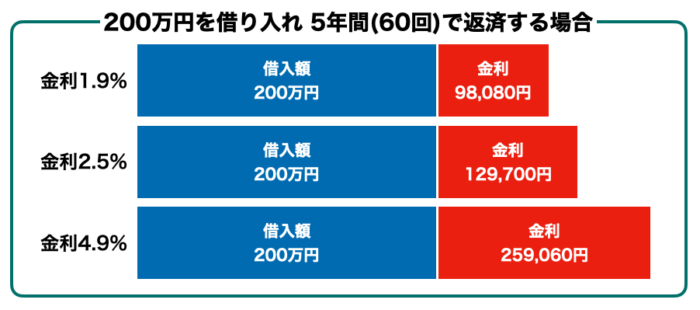

金利が低いとどれくらい支払いに差が出るのか比較してみましょう。

このように同じように200万円を60回で返済する場合で比較しても支払金額にこれだけの差が出てきます。

簡易的なシミュレーションなので、多少の誤差はご容赦ください。

でも、侮ることのできない差ですよね!

しかも!所有者(所有権)も多くの場合ユーザーになるので、クルマの売却や乗り換えも自由に行うことができます。

銀行系マイカーローンのデメリット

一方でデメリットを挙げると、まずは手間がかかること。

①車屋さんで見積もり

②銀行で仮審査(ネットでOK)

③車屋さんで契約

④銀行で本審査&契約(ネットでも可)

⑤銀行から振り込みを確認

⑥車屋さんにお支払い(ネットでOK)

ざっと考えてこれくらいの手順を踏みます。

今はネットで仮審査や申込みも完結できる銀行も多いので効率よくいけば、何度も車屋さんや銀行に足を運ぶことはないのですが、場合によっては2度3度と出向かなければならないことも少なくありません。

手順や段取りをよく確認して契約する必要があります。

契約後も自分の口座に銀行から入金があるので、クルマ屋さんには自分で仕払いをしなければなりません。

このように 何かと自分で動かなければならないので、手間や時間が掛かるのがネックになります。

仕事をしながらだと何かと面倒です。

また クレジット会社やディーラー系のローンと比較すると、審査は厳しく借り入れなどの状況によっては、審査に通らないことも考えられます。

残価設定型ローン(ディーラー系ローン)

- ワンランク上のクルマ(グレード)にも手が届く

- 比較的審査に通りやすい

- 手続きが簡単

- 金利はやや高め

- 契約期間が終わりに近づくと買い替えアプローチがスゴい!

- 乗り続ける場合は残価に対しさらに金利が掛かる

- 設定した残価を割ることがある

- 乗り換えや売約も可能だが制限がある

残価設定型ローンのメリット

残価設定型ローン(ディーラー系ローン)の特徴は、なんと言っても月々の支払いを安く抑えることができることと比較的審査にも通りやすいこと。

そして、手続きも全てディーラーで完結したしまうので、手間も時間も必要ありません。

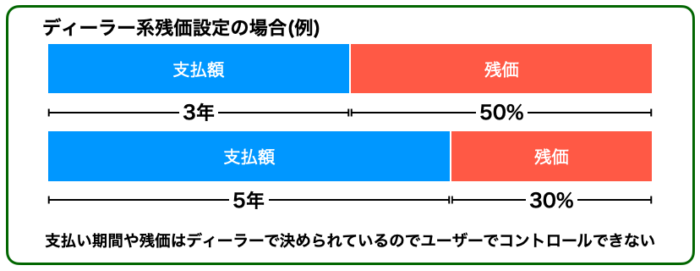

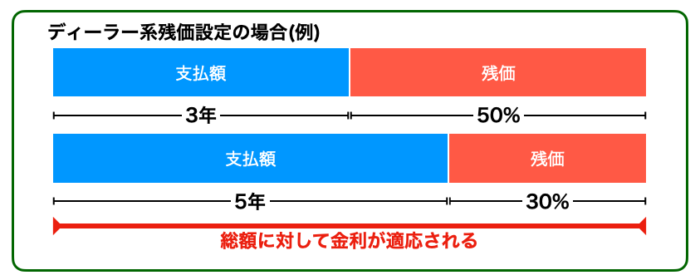

ディーラーで残価設定型ローンを組むと、多くの場合 3年または5年の契約をするようになります。

車種により多少の違いはありますが、3年で50%、5年で30%の残価率となることが多いです。

そして、支払いをするのは残価を除いた部分を分割して支払うようになるので、結果的に月々の支払い額を低くすることができます。

月々の支払いが安くなると、ワンランク上のクルマにも手が届くようになるというわけです。

しかも!手続きは全てディーラーで終わってしまうので、わざわざ銀行に行くこともなければ、ネットで審査の申込みをする必要もありません。

更には、銀行でローンに通らなかった場合もディーラー系ローンだと審査に通る可能性も高く、理想のクルマに乗ることができるということです。(ただし所有権はディーラーになります)

ここまで聞くと、残価設定最高!ってなりそうですが、メリットが多い分デメリットも多少多くなります。

残価設定型ローンのデメリット

まずは金利。

ディーラー系ローンだと2.9~5.9%程度と、銀行のマイカーローンと比較すると 金利はかなり高く設定されています。

200万円でこの違いなので、300万円なら1.5倍、400万円なら2倍の金利を払うことになります。

金利つながりで話をすると

残価に対しても金利が掛かっていることを忘れてはいけません。

ユーザーの中には、支払額に対して金利が掛かっていると思っている方も多いですが、実は残価も含めた総額に対して金利が適応されています。

なので、3年後または5年後に残価を一括精算するにしても金利分多く支払う必要があります。

3年後または5年後に残価を再クレジットにしてしまうと、金利が2重に発生することになってしまいます。

ディーラーは、基本的に契約期間終了後は次のクルマに乗り換えてほしいので、契約期間が終わりに近づくと乗り換えアプローチがスゴいです。

あの手この手で乗り換えに誘導されるので、乗り続けたい人は強いメンタルで挑みましょう。

というよりは、長く乗りたい人は、残価設定で購入しないほうが賢いです。

そして、残価設定の一番のネックが設定されている残価を割り込むことがあるということ。

走行距離が多い、キズやヘコミがある、事故をしたなど契約期間終了時のクルマの状態が悪いと、クルマの価値が設定されている残価を下回ることがあります。

そうなると、返却や乗り換えるにしても追い金をしなければならないというケースもあるので注意しましょう。

走行距離が多くなる人は残価設定にしないほうが吉です。

最後に乗り換えや売却について。

契約途中での乗り換えや売却も可能ですが、所有権がディーラーになっているため、残債を一括精算してディーラーに所有権解除をしてもらう必要があります。

所有権解除の手続は、売却先が行ってくれるので面倒ではないのですが、売却額より残債が多い場合は追い金が必要になります。

残価設定の場合、月々の支払いが低くなるので、契約途中での売却で残債より売却額の方が高いというケースは極稀です。

残価設定の途中で売却=追い金が必要とおぼえておいたほうが良いでしょう。

- 購入時の手続きはとても簡単

- 走行距離が多い人には不向き

- 契約途中での売却も可能だが残債の精算が必要

サブスクリプション(リース)

- 税金もメンテナンスも車検もコミコミ

- 常に一定の支出で済む

- 好きな車種を選べる(もちろん新車)

- 手続きが簡単

- 走行距離に制限がある

- 月々の負担はやや大きい

- 中古車は選べない

- 売却はできない

- 乗り換えには手数料(違約金)が必要

これから増えてくるかもしれないのがサブスクリプション。

以前はリースという呼ばれ方をしていましたが、リースだと企業(法人)向けや個人事業主向けのイメージが強いので、最近はサブスクリプション(サブスク)と呼ばれるようになりました。

名前は違いますが、実態は同じものなので、一緒に説明をしていこうと思います。

サブスクリプションのメリット

「サブスクリプション = 定額制」

ですよね?

クルマも定額制で使えるようにしようよ!というサービスのことです。

燃料費を除く費用の全てがコミコミで月々定額でクルマに乗ることができます。

つまり、クルマの購入(頭金)、自動車税、車検費用、メンテナンス費用、故障した時の修理費用、自動車保険の費用などなどクルマを維持するために必要な費用のほとんどを含みます。

必要なのは毎月の料金と走った分の燃料費だけ。

「来年車検だぁ」とか

「自動車税がくるぅ」とか

「修理費用がぁ」とか

一切悩む必要はありません。

しかも!好きな車種を選べて新車にのることができる!!

ボディカラーやグレード、装備だって自分で選ぶことができる!!

申込みや手続きもネットで完結。

クルマの受け取りは指定のディーラーで行い、定期的なメンテナンスもディーラーで行うのでクルマに詳しくなくても安心。

「クルマを買う = 車屋さんに行く」という時代は終わったのかもしれません。

すごく魅力的に見えるサブスクリプションですが、一定のデメリットもあります。

サブスクリプションのデメリット

① 走行距離には一定の制限があること。

契約するサービスにより多少の違いはありますが、月間走行距離は1,000km以下であることが条件になります。

これは、サブスク期間が終了した車両はオークションなどに出品し、中古車として再活用するためで、走行距離が多いと中古車としての価値が下がり、サブクスサービスを提供する会社が損することになってしまうからです。

② 月々の負担はローンを組むより大きくなること。

税金や車検費用、メンテナンス費用などを毎月少しずつ払っていることになるので、同じ車をローンで購入する場合と比べて、毎月の負担額は大きくなります。

③ 中古車は選ぶことができないこと。

どんなに気に入った中古車が合ってもサブスクリプションのサービスを利用することはできません。

中古車は個体差も大きく、故障のリスクも高くなる傾向にあるため、中古車のサブスクサービスは難しいのかもしれません。

④ 売却はできないこと。

基本的にサブスクリプションは、長期貸与ということになるので、極端な言い方をすると自由に使えるレンタカーに乗っているようなものです。

なので、車検証の所有者の欄には、サブスクリプションのサービスを提供している会社名が入っています。

クルマが必要なくなった場合は、返却してサブスクリプションを解約するということになります。

⑤ 乗り換えには手数料が必要

サブスクリプションも一定の期間を経過すると乗り換えができるサービスもあります。

ただ、乗り換えには一定の手数料が必要になるので注意しましょう。

損をしないのは現金

賢いのは銀行系ローンで疑似残価設定

最終的な支払い金額が少ないのは現金での購入です!

現金以外は何かしらのサービス料(金利など)が発生するので、多かれ少なかれ支払金額というのは増えてしまいます。

とはいえ、中古車といえどそれなりの車を購入しようと思えば、100万円以上必要になります。(100万円では足りないケースの方が多い)

100万円~200万円を貯金して現金で購入することは素晴らしいことですが、その貯金をするために相応の期間が必要になると思います。

中には(私のように)「貯金しようと思っていたお金がいつの間にか消えていた」という人もいるかもしれません。

また 特に中古車の場合は、貯金をしている間に欲しかったクルマが無くなった(売れてしまった)ということも考えられます。

これってトンデモナイ機会損失ですよね!

「お金貯まったら買うので、このクルマ抑えといてください!」

と言っても限界はありますし、車屋さんも在庫はできるだけ早くお金に買えたいので、抑えてもらう(商談中する)にしても一週間が限度です。

欲しいクルマはある、でも貯金はない、でも損はしたくない!

だったら 銀行系ローンで疑似残価設定で購入しましょう!

銀行系ローンなら多少手間は掛かりますが、申込みから審査まで長くても一週間。

それくらいの期間であれば、中古車屋さんも待ってくれます。

もしくは欲しいクルマがある時点で仮審査を申し込んでも良いでしょう。

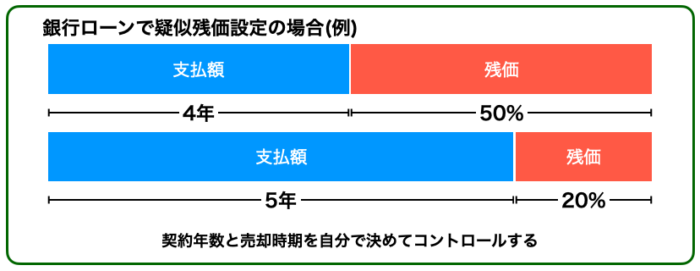

疑似残価設定の考え方

「疑似残価設定」と聞くと、何か悪いことを企んでいるように聞こえるかもしれませんが、決してそうではありません。

支払う期間や金額、買った車を売却するタイミングとリセールの価格を考え、自分で残価率をコントロールして購入しようというものです。

ディーラー系ローンの残価設定は、ディーラー側で支払う期間(金額)と残価が決められており、自分でコントロールすることはできません。

車種により違いはありますが、3年で残価が50%前後。5年で残価が30%前後というケースが多いです。

一方で銀行ローンを利用した疑似残価設定は、自分で契約期間と残価をコントロールします。

例えば 4年で残価を50%にした場合は、ローンを8年で契約して4年後に車を売却し、残債を一括返済するということ。6年半の契約で5年間支払うと、残価は約20%にすることができます。

このように この車に何年乗るか決め、手放すタイミングでどれくらいの価値があるのか予測し、自分で支払う金額と残価をコントロールします。

もちろん、決めた期間になったからと言って必ずその車を手放さなければならないわけではありません。

気に入っていいるなら、残りの期間も同じように返済をして乗り続ければ良いだけです。

ディーラー系残価設定のように残価を一括する必要なければ、残価を再クレジットする必要もありません。

- 支払金額も残価も自分でコントロール

- 乗り換えも売却も乗り続けるも自由

- 手続きは銀行ローンと同じ

- 手続きに時間と手間が掛かる

- 審査が厳しい

中古市場(リセール)のことも考える

疑似残価設定は中古車でも使うことができます。

ただ、中古車を買うときは注意が必要で、数年後にクルマの価値が自分で決めた残価を下回るケースがあります。

大切なのは、3年後、5年後、自分が車を手放すタイミングでどれだけの価値があるか?をしっかり考えて残価を設定することです。

クルマの価値は、事故の有無、修復歴、走行距離、装備などで大きく変わってきます。

そのクルマを乗り潰すのであれば気にする必要はありませんが、少しでも高く手放そうと思うのであれば、自分のクルマの使い方を見直すことも大切かもしれません。

どのようなクルマが高く売れるのか知りたい方はコチラもどうぞ。

【まとめ】本当に賢いクルマの買い方

ということで「クルマの賢い買い方(お金編)」についてお話をしてきました。

クルマというと「家の次に高い買い物」なんて言われることもありますが、一台買えば終わりというものではありません。

定期的に買い替えも必要になるし、大切にしていても突然壊れることもあります。

決して安くない買い物ですが、あまり大げさに考えず、「クルマを買う」ということは、もっとライトに考えて良いと思います。

今回クルマの買い方について色々お話して来ましたが、個人的に銀行ローンで擬似残価設定が良いと思っているだけで、全ての方にオススメというわけではありません。

クルマを買う時の状況により選ぶ買い方も変わってきます。

例えば今乗っているCX-30はディーラーの残価設定で購入しています。

これは、CX-30を購入するときに銀行行くの面倒だったし、3年で乗り換えるつもりだったから。

走行距離は元々伸びない方だし、多少高い金利を払ってでも、気楽に乗り換えられる方法を選んだだけです。

みなさんも今の状況を考えて、複数の選択肢の中から自分に合った買い方を考えてください。

この記事が皆さんの参考になれば幸いです。

MOTAで見積もり・商談をスムーズに

- 支払総額・諸費用がわかる

- 複数ディーラーを無料で比較

- ネットから手軽に新車見積もり

- マイページで価格交渉もできる

- 全国4,000店のディーラーが登録

国産車だけでなく、海外メーカーも選択可能。

フェラーリやランボルギーニの見積もりを取ることもできます。

希望のグレートを選択し、名前や連絡先、下取り車の有無、購入予定時期などの必要事項を入力。

見積もりしたクルマは、マイページで確認できます。

マイページでは、見積もり金額の確認だけでなく、必要に応じてディーラーとの商談や試乗予約も可能。

商談の進捗状況を一目で確認できます。

Amazonギフト券にチャージして購入すれば

チャージ毎に最大2.5%還元!

Amazonでのお買い物はギフト券にチャージ(入金)して購入するのがおすすめ!

チャージする度に、チャージ額の最大2.5%分のAmazonポイントが貯まり、お買い物をしてさらにポイントをGETすることができます。

Amazonでクルマ用品を購入するなら上手に活用しよう!